外观

原油宝事件

原油期货基本介绍

原油期货是目前国际上最大的商品期货品种,其交易、持仓量超过黄金、铜、橡胶等大品种。

其中在纽约交易的WTI 原油期货是交易量最大的石油期货,其主要反映北美地区原油基本面,同时具有引领全球价格的影响力。Brent原油期货在伦敦交易,反映西北欧地区的原油基本面。阿曼原油期货反应的是中东地区的原油基本面。SC中国上海原油期货,反映中国的基本面。除了交易地区不同之外,不同交易所的期货合约的细节不同,主要差异在于交割方式、交易时间、结算价计算方式等。

值得说明的是:即使WTI等期货合约约定了实物交割,但是对于95%以上的市场参与者(尤其是个人投资者和投机机构)来说,一般并不会进行实物交割,必须在到期前“反向交易”,平仓离场。但是,期货市场之所以存在,必须有一小部分人真的在进行实物交割,否则期货价格就会变成单纯的数字游戏。这些实物交割的都是真正的产业参与者,例如炼油厂、石油产业链企业等。

WTI 2005合约的核心要素

让我们进一步聚焦原油宝时间的主角:WTI原油 “2005合约” 。指的是 2020年5月 交割的合约(即:20年 + 05月)。

上市日期:按 NYMEX 规则,WTI 原油期货提前约 9 年挂牌,即大约2011 年 5 月前后即可以开始交易。但彼时交易量很低。

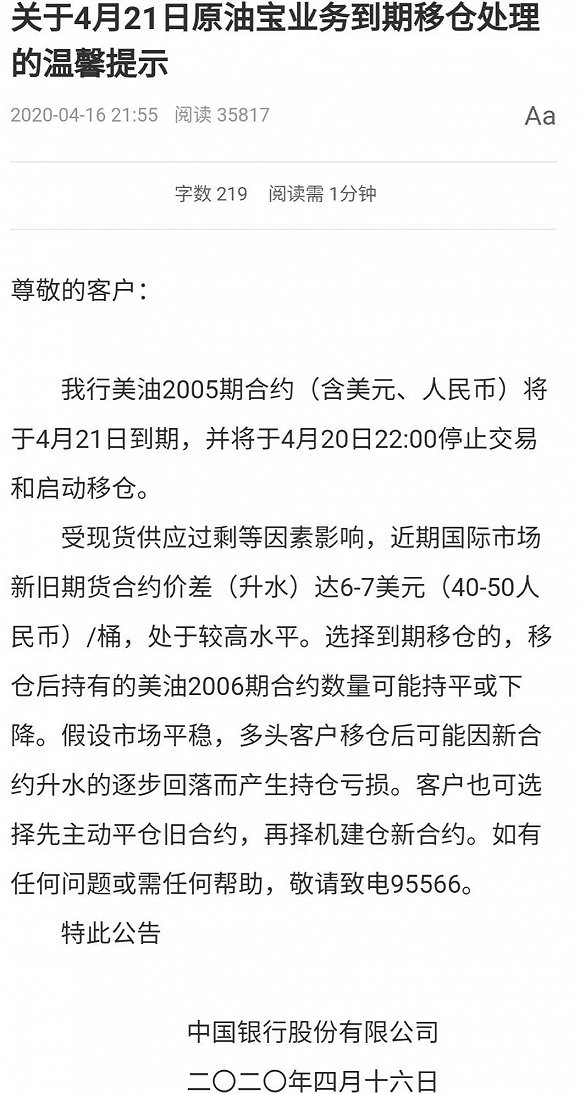

成为首行合约:上一份合约(2004合约,即2020年4月合约)于 2020年3月20日(周五)收盘后到期交割。之后,2005合约正式成为距离交割最近的首行合约。

结算价确认:结算价确定时段为美东时间4月20日 14:28-14:30。对应北京时间为4月21日凌晨。

最后交易日(结束交易):2020年4月21日,按照结算价平仓或实物交割。交割地点:必须在2020年5月在美国俄克拉荷马州的库欣(Cushing)交割实物。(交割实物需要储油罐,卡车或管道运输能力)

“负”油价是怎么产生的

核心时间轴

回到2020年初,我们看一下当时原油市场面临的基本面和负油价发生的时间轴。

- 2020 年初,疫情暴发导致原油需求下降,油价不断下跌,导致美国页岩油的开采成本大于原油收入, 许多开采公司面临破产威胁。

- 减产协议破裂。2020 年 3 月,沙特阿拉伯和俄罗斯组织了一场以“稳定原油价格”为主题的会议, 继而引发了一场沙俄石油价格战,原油价格继续大幅度下跌。

- 国际油价的下跌导致国内多头投资者数量猛增。国内的投资者纷纷抄底原油,多头头寸暴涨。 其中不乏大量非专业的个人投资者(散户),我记得那时候小红书、B站上,有很多博主“呼吁”做多石油,很多不明所以的散户投入到石油期货中。

- 2020 年 4 月 8 日:芝加哥商业交易所(CME Group)宣布研究测试负油价交易,提示市场风险。

- 2020 年 4 月 10 日:欧佩克 + 达成减产协议,5 月 1 日起每日减产 970 万桶。(减产协议的达成催生了更大的做多力量)

- 2020 年 4 月 15 日:CME 完成负价格交易清算系统测试,正式支持负价格交易。

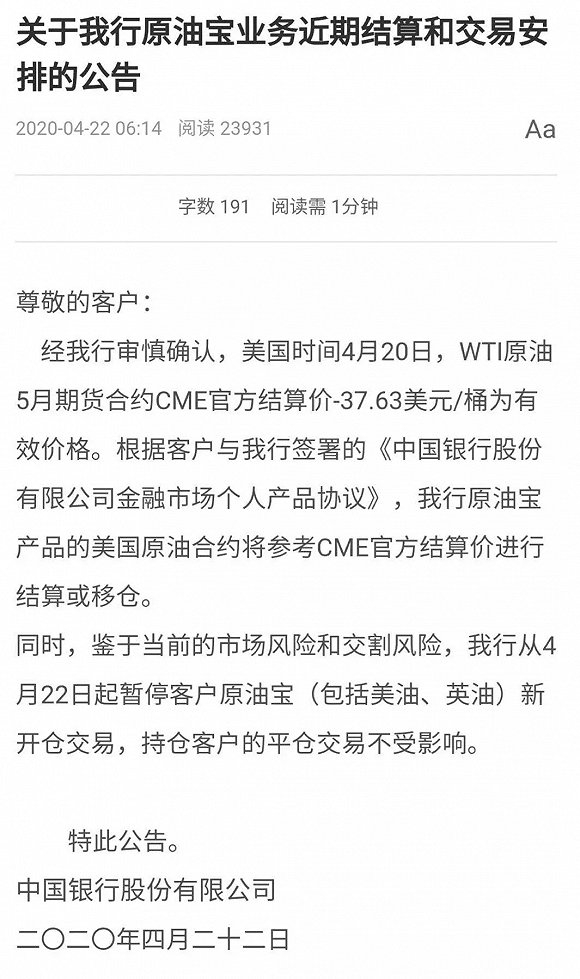

- 2020 年 4 月 20 日:WTI 原油期货 2005 合约(到期日为 4 月 21 日)结算价跌至

- 37.63美元 / 桶,创历史首个期货负油价。 - 2020 年 4 月 21 日后:WTI 原油期货 2006 合约(即6月份交割的合约)报复性反弹,首行合约走势形成 “V 型反转”。

关键改造:为什么系统要支持负价格交易

2020 年 4 月 8 日 CME Group 宣布研究测试负油价交易,核心是为应对当时原油市场极端供需失衡引发的交割危机与系统风险,具体原因可拆解为三点:

供需塌陷与库存爆满的现实压力:疫情导致全球原油需求从日均 1 亿桶骤降至 7000 万桶,美国库欣地区(WTI 期货交割地)库存快速攀升 —— 截至 4 月 17 日库存达 6000 万桶,占其 7600 万桶总库容的 76%,且仍在以日均数百万桶速度填满。若期货到期时多头无法找到仓储接收实物,可能被迫 “贴钱甩卖” 合约,负价格成为现实风险,CME 需提前做好系统准备。

交易机制适配的技术必要性:传统原油期权定价模型(如 Black-Scholes 模型)默认价格大于 0,无法应对负价格场景。当时市场已出现个别地区重油现货负报价(如美国 Permian 地区井口价),若 WTI 期货价格跌入负值,现有交易、清算系统将瘫痪。负价格符合市场规律,原油的储存也是需要成本的,确保订单提交、结算、保证金计算等流程正常运行。

市场恐慌与持仓风险的提前警示:当时大量散户通过纸原油、ETF 盲目抄底 WTI 05 合约,机构为对冲风险也积累了大量多头头寸,但多数参与者无实物交割能力。CME 通过测试公告释放 “负价格可能发生” 的信号,本质是提示市场:若临近交割无法平仓,需承担 “倒贴钱交油” 的损失,避免恐慌性平仓引发更大市场混乱。

负油价产生的本质原因

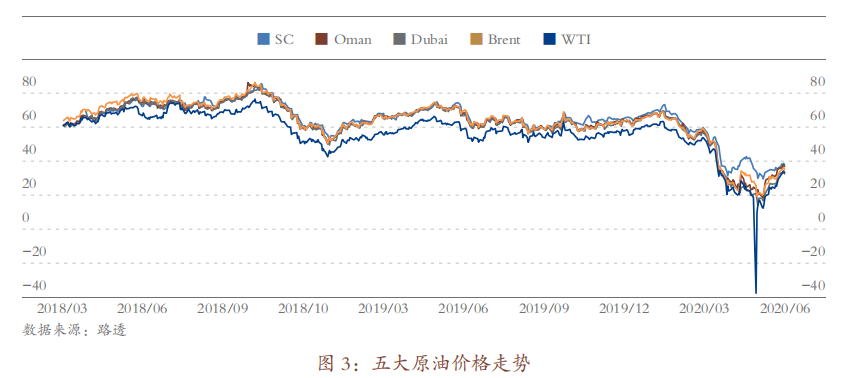

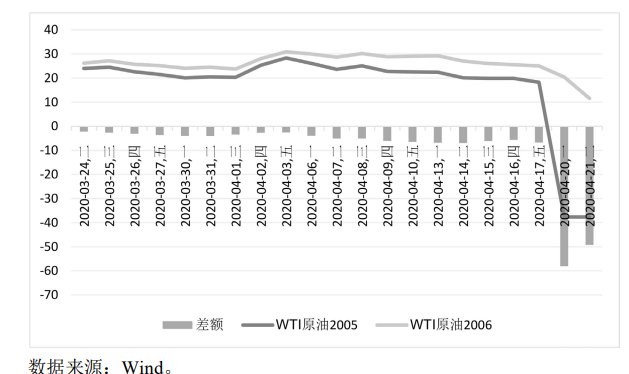

我们首先要明确,产生负价格的不是所有石油期货,更不是石油现货,而是特定的一笔石油期货——WTI 2005合约。正如我们上文介绍,它是指2020年5月交割的石油期货合约。而且4月21日之后,WTI 2006合约成为首行合约后,价格迅速拉回到正常价格区间。下面两个图分别展示了五大原油期货价格走势,以及WTI 2005和2006价格走势:

通过对比分析,我们归纳总结WTI 2005 负油价的原因主要为临期交割带来的流动性丧失。具体分析如下:

国内散户参与原油投资有四种渠道 —— 涉油公司股票、基金(如南方原油 FOF 基金、华宝油气 FOF 基金)、银行纸原油产品、原油期货(内盘上海原油期货或外盘原油期货);负油价前 WTI 原油期货价格最低,吸引大量国内散户做多纸原油产品,印度、韩国及欧美也有类似情况,散户通过 ETF 基金向原油期货市场输出头寸。

纸原油、ETF 基金发行机构为对冲空头风险敞口,需买入 WTI 原油期货对冲,成为多头头寸重要来源,但机构通常不进行实物交割(产品条款无交割义务、交割增加成本、临近到期日准备不足、库存暴涨无罐容);4 月供大于求严重,叠加 4 月 10 日减产协议达成,散户抄底情绪高涨,WTI 原油期货 05 合约持仓加重;CME Group 仅通过测试负价格公告提示风险,散户难以理解,机构因风险不由自身承担而麻木。散户通过纸原油或ETF基金盲目“抄底”,导致产品发行机构需要在期货市场持有大量多头头寸。

临近交割日,由于机构无法进行实物交割且库容不足,必须平仓,这导致了流动性丧失。

截至北京时间4月20日晚11点,WTI的2005合约的单边持仓过15000手。伴随着库欣地区原油储存压力趋紧,实际上已出现严重的流动性风险。多头只能止损出局。随后在北京时间4月21日凌晨2点开始,WTI5月原油期货价格一度暴跌至-40.32美元,并最终以-37.63美元结算。

原油宝

产品基本介绍

2018 年 1 月,中国银行推出了“原油宝”产品,为国内个人客户提供与境外原油期货挂钩的一项交易服务。该产品面向个人客户发行,挂钩境内外原油期货合约。由于对于国内的投资者,直接投资原油期货风险和资金需求量均很高,而中行推出的“原油宝”产品,为投资者们提供了另一种投资机会,大大降低了原油期货投资的风险和门槛。 “原油宝”和 WTI 原油期货挂钩,涨跌同步。在整个交易过程中,中行一方面作为国内多空方的交易对手进行大量交易,并将头寸轧差;另一方面,作为国际原油期货的参与者,将在国内“原油宝”市场上产生的净头寸风险转移。

挂钩标的:分为美国原油(挂钩芝加哥商品交易所 CME 的 WTI 原油期货首行合约)、英国原油(挂钩洲际交易所 ICE 的布伦特原油期货合约)两类。

交易单位:交易起点为 1 桶,最小递增单位为 0.1 桶(降低个人参与门槛);其挂钩的底层期货合约(如 WTI)单位为 1000 桶 / 手,但原油宝层面拆分为小额交易单位。

保证金要求:采用100% 全额保证金制度,无杠杆;同时设置保证金强平线20%,当投资者账户内的 “保证金充足率”(即账户剩余资金 / 持仓合约价值)跌至 20%(含)以下时,中行应启动强制平仓操作,避免投资者损失进一步扩大。

常规交易时间(非最后交易日):分为两个时段

- 北京时间 22:00 - 次日凌晨 2:30(与 CME WTI 原油期货主力交易时段基本同步);

- 次日上午 9:00 - 下午 15:30(补充境内投资者日间交易需求)。

最后交易日:合约到期当月的 20 日,交易截止时间为北京时间 22:00,之后进入到期处理流程。

合约到期处理规则

原油宝合约到期时,提供两种处理方式,投资者未主动选择则默认自动移仓:

- 自动移仓:银行在最后交易日收盘后,自动平仓投资者持有的当期合约,并以当日结算价开仓下期合约(移仓成本由投资者承担,2020 年事件中因临近交割流动性枯竭,移仓无法有效执行)。

- 到期轧差:仅平仓当期合约,不开仓下期合约,按结算价计算盈亏后结清头寸。

穿仓经过

北京时间4月20日晚上22点,原油宝(挂钩WTI 2005)停止交易。根据原油宝的产品设计,每当新旧合约交替的交易日,都会提前停止与客户交易。我有充分的理由认为,这个设计是银行为了给后台留出处理时间。在22:00冻结客户账户后,银行需要统计全行所有客户的“多空净头寸”(Net Position)。22:00 - 02:30 之间: 银行拿着统计好的净头寸,去国际期货市场进行平仓或移仓操作。这中间的4个半小时,理论上是银行代表客户去完成“把手里的单子卖掉(平仓)”或“换到下个月(移仓)”的过程。原油宝设计的默认方式是“移仓”。

原油宝停止交易后,其挂钩的WTI 2005期货仍在进行最后的多空拼杀。北京时间4月21日凌晨,油价接连经历了第二轮和第三轮下跌,此时的国际原油期货市场上的多头想要平仓撤出,但已无人接盘,于 2:08 分跌破 0 $大关,于 2:29 分跌到历史最低点−40.32 $/桶,最终在 2:30 分以−37.63 $/桶的结算价格成交。

事后收尾

中国银行一开始发布公告,“负油价”有效,并且需要客户自担损益(因为选择做多的客户多,中国银行I实打实地持有WTI大量头寸)。做空的客户赚的盆满钵满,但是做空的是少数。做多的客户以负油价结算,倒欠中国银行一笔巨款。中行要求客户限期偿还。

客户无法接受有两点:(1)银行的产品设计不合理,晚上10点之后我看到油价下跌还想继续交易,但是我只能眼睁睁看着。(2)产品设计了强平线,理论上的20%的保证金不见了,还倒欠银行巨款。

其中第二个原因似乎有充足的理由,因此经过法院判决(2020 年 12 月一审,2021 年 2 月二审维持原判)中行承担投资者全部穿仓损失(即投资者倒欠银行的资金),赔偿投资者20% 的本金损失,同时返还已扣划的投资者账户保证金余额,并支付相应资金占用费,投资者自行承担80% 的本金损失,法院认定投资者需对原油市场风险具备基本认知,且中行已履行基础风险提示义务。

这个判决显然是公平的,又一定程度上照顾了客户。因为熟悉保证金交易的客户应当知道,当面临单边极端行情,保证金比例可能会因为“滑点“而失效。

反思与思考

自2013年工行首次推出账户原油后,包括中行、建行、民生等在内的多家银行跟进布局。与中行不同,工行、建行、民生等银行都在一周前为客户完成移仓。具体而言,建设银行的纸原油业务,在4元14日至4月15日已基本完成移仓换月工作,当时平仓价格在21至20美元/桶之间。

那工行、建行的产品一定好吗?答案是否定的。

这个交易是代客交易,跟踪底层资产是核心设计理念。中行的产品显然提供给客户更真实的选择——尽可能提供更长的期货交易时间,把移仓换位的权力交给客户自己。客户作为期货交易的玩家,理应知道期货临近交割时面对的流动性风险,而风险往往意味着收益/损失,客户有权参与做空或者做多。我相信有相当一部分客户,是想要搏一搏最后的交割日是否会暴涨,以赚取超额利润。

但是显然产品又有缺陷,中行为了自身结算的需要,不得不给自己预留一段时间,将交易时间提前至北京时间22点结束,给自己预留4个小时的时间计算头寸,形成了4个小时的交易黑洞。但是哪怕技术进步,4个小时的时间可以压缩到4分钟,也无法避免这个悲剧:银行作为做市商、二道贩子,总需要一个时间去整理自己的筹码,在这段时间内总会让客户失去交易的权力。